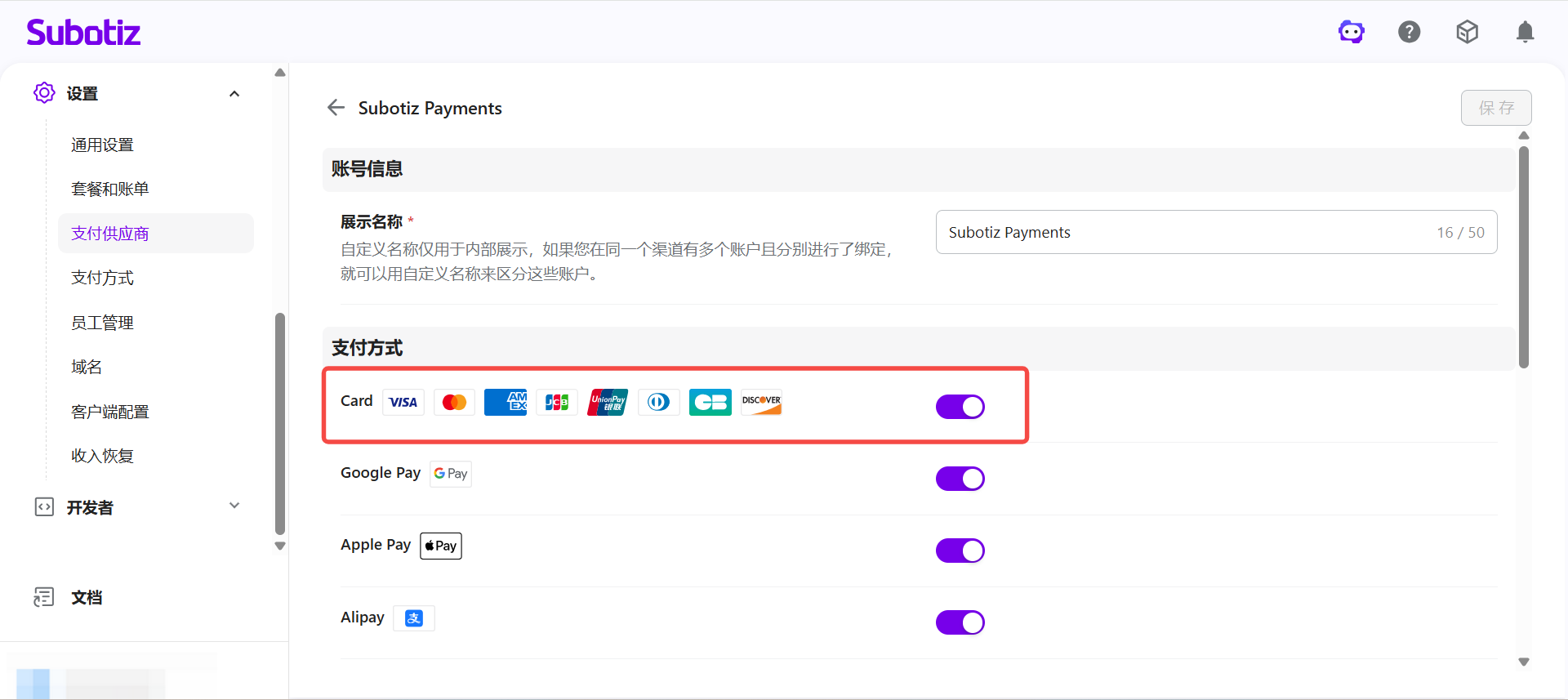

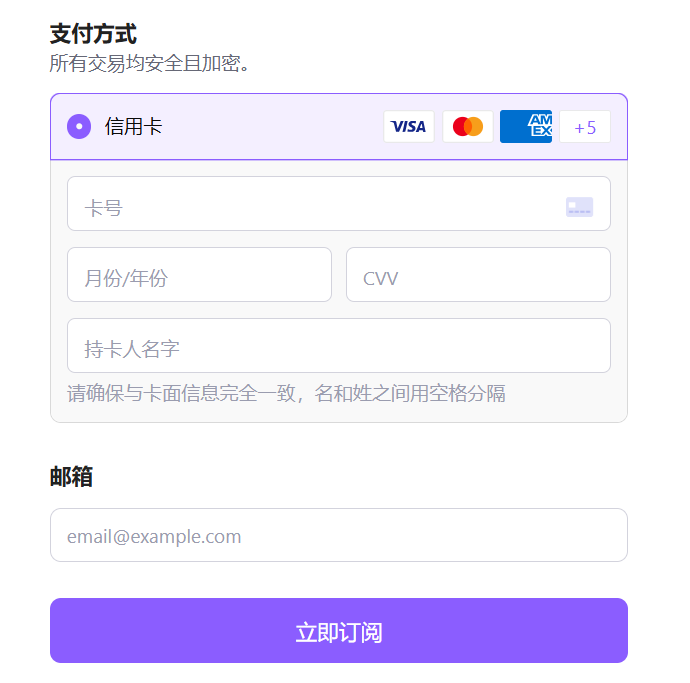

信用卡支付 是 Subotiz Payments 中覆盖范围最广的付款方式,适用于大多数设备及地区场景。结合 3DS 验证,商户可在保持结账稳定性的同时,有效管理 欺诈风险 并获得欺诈性拒付责任保护。

支持的卡组织

启用信用卡支付后,系统自动支持以下卡组织,无需单独配置:

- Visa

- Mastercard

- American Express

- JCB

- 银联

- Diners Club

- Discover

各卡组织适用市场

不同卡组织在全球覆盖范围及消费场景上存在差异:

- Visa / Mastercard:全球覆盖范围最广,适用于大多数市场。

- American Express:在北美及高消费群体中使用较多,部分地区接受度相对较低。

- JCB:主要面向日本市场。

- 银联:中国主要卡组织,面向中国消费者的商户建议确认银联已启用。

信用卡支付特点

信用卡支付具备以下特性:

- 覆盖范围:适用于大多数国家及地区。

- 环境依赖低:不依赖特定设备、浏览器或系统版本。

- 显示稳定:支付供应商配置正确时,可在各类结账场景中稳定显示。

相比数字钱包或 BNPL,信用卡通常作为基础支付方式优先启用。

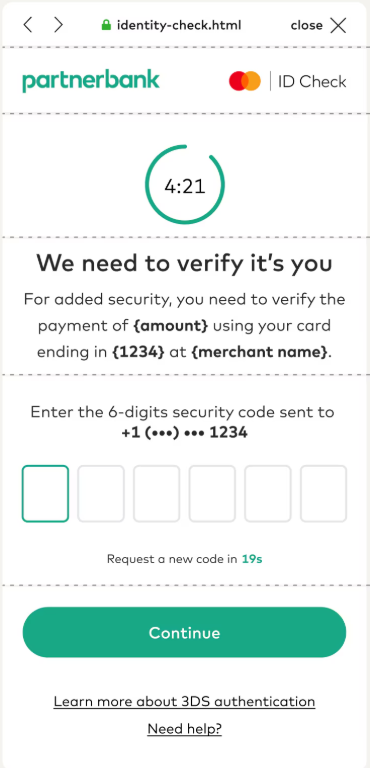

配置 3DS 验证

3DS(3D Secure)用于在交易过程中验证持卡人身份,以降低欺诈风险。

- 开启 3DS:前往 设置 > 支付供应商 > Subotiz Payments,开启 3DS 开关。开启后,一次性信用卡交易将强制执行 3DS 验证;订阅交易则在首次扣款时执行 3DS 验证。

- 关闭 3DS:关闭后,系统不主动强制执行 3DS,仅在发卡行、支付渠道、合规要求或风险控制规则要求时触发验证。

3DS 对结账体验的影响

3DS 并不一定增加顾客操作步骤,实际验证方式取决于发卡行风险判断。

- 无感验证(Frictionless Flow):发卡行判断交易风险较低时,验证自动完成,顾客无需额外操作。

- 主动验证(Challenge Flow):发卡行判断交易风险较高时,顾客需完成额外验证,例如输入短信验证码或通过银行 App 确认。

多数交易采用无感验证流程,顾客通常不会感知额外步骤,因此对整体结账转化率影响相对有限。

3DS 对订阅业务的影响

订阅交易通常分为两种类型:

- 首次交易:顾客主动发起,可能触发 3DS 验证。

- 后续续费:属于 MIT(Merchant Initiated Transaction,商户发起交易),通常自动豁免 3DS 验证。

3DS 主要影响首次交易,订阅续费成功率通常不受 3DS 设置影响。

拒付责任说明

启用 3DS 后,可实现欺诈性拒付责任转移(Liability Shift)。

- 未启用 3DS:欺诈性未授权交易导致的拒付,损失通常由商户承担。

- 已启用 3DS:顾客完成验证后,相关责任通常转移至发卡行,商户获得保护。

责任转移仅适用于未授权交易类欺诈,不适用于商品或服务争议类拒付。

合规要求(欧盟 PSD2)

部分市场对 3DS 存在合规要求。

- 欧盟(PSD2):需实施强客户认证(SCA),通常通过 3DS 完成。

- 欧盟消费者交易:面向欧盟消费者的交易通常需满足 SCA 要求,以符合合规要求并获得欺诈性拒付责任保护。

其他地区商户可根据风险水平及业务需求决定是否启用 3DS。

发卡行自动触发 3DS

即使商户未开启强制 3DS,部分发卡行仍可能基于自身风控策略自动触发验证。

触发频率及验证方式由发卡行决定,具体规则以发卡行及支付网络要求为准。

0 元授权

0 元授权(Zero-value Authorization)用于验证卡片有效性,不实际扣款,常见于以下场景:

- 免费试用注册:验证卡片有效性,试用结束后再发起实际扣款。

- 预存卡信息:提前确认卡片有效性,便于后续按需扣款。

该操作不会产生实际扣款。部分发卡行可能显示临时授权记录,通常会在数日内自动消除。

3DS 设置说明

商户后台仅提供 3DS 开启或关闭两种模式:

设置状态 | 验证逻辑 |

|---|---|

开启 | 商户主动强制执行 3DS |

关闭 | 仅在发卡行、支付渠道、合规或风控要求时触发 |

启用 3DS 有助于降低欺诈风险并获得拒付责任保护,但额外验证步骤可能对支付成功率产生影响。商户可结合自身市场、风险水平及合规要求进行选择。

信用卡支付提供稳定且覆盖范围广的结账方式。3DS 的核心作用在于管理欺诈风险并实现欺诈性拒付责任转移,主要影响首次交易,不影响订阅续费。商户可根据业务需求及合规要求,选择适合的 3DS 配置方式。